全文链接:https://tecdat.cn/?p=41343

作为数据科学家,我们始终关注如何通过模型创新揭示复杂系统的动态规律。本专题合集聚焦两大核心应用场景,通过 Logistic 增长模型与逻辑回归技术,为互联网金融共生演化与移动通信客户流失预警提供完整分析框架(点击文末“阅读原文”获取完整代码、数据、文档)。

在金融领域,合集深度解析 MATLAB 实现的 Logistic 增长模型在 P2P 与银行业信贷规模数据中的应用,创新性提出非对称互惠共生关系的量化判定方法,构建包含 GDP 平方项与种群密度交叉影响的动态方程。在客户关系管理领域,基于 R 语言构建的逻辑回归模型实现 mobile.csv 数据中费用比、通话时长比等 12 维行为指标的深度挖掘,通过阈值优化策略将 F1 值提升至 0.83,创新性提出 "行为指标 + 客户等级" 的复合预警体系。

专题合集已分享在交流社群,阅读原文进群和 500 + 行业人士共同交流和成长。

我国互联网金融与传统金融共生发展研究——基于Logistic增长模型的实证分析|附数据代码

一、研究背景与意义

在我国金融抑制背景下,互联网金融的崛起不仅是普惠金融发展的必然选择,更是深化金融改革的重要驱动力。作为新兴金融力量,互联网金融如何在快速扩张的同时与传统金融形成良性互动,实现"帕累托改进",已成为学术界与实务界共同关注的焦点。本文基于金融共生理论,通过Logistic增长模型实证分析互联网金融与传统金融的共生关系,为构建协同发展路径提供理论依据。

二、理论基础与研究框架

(一)金融共生理论解析

金融共生理论由袁纯清(2002)首次引入金融领域,强调金融机构间通过共生单元、共生模式与共生环境的动态交互实现协同演进。其中:

共生单元:互联网金融(以P2P为代表)与传统金融(以银行业为代表)构成核心研究对象。

共生模式:包括行为模式(互惠共生、偏利共生等)与组织模式(点共生、连续共生等),需通过共生度指标(δ)量化分析。

共生环境:涵盖政策、法律、技术等外部因素,对共生系统演化具有显著影响。

(二)共生关系判定标准

质参量兼容:共生单元需具备内在关联性(如资金融通功能互补)。

共生能量生成:共生系统需产生新价值(如提升金融服务效率)。

共生进化趋势:模式从低级向高级(如点共生→对称互惠共生)演进。

三、实证分析方法与数据

(一)Logistic增长模型构建

基于May(1976)的种群竞争模型,构建互联网金融(Xinf)与传统金融(Xf)的动态方程:

其中,K0为独立环境容量,δ为共生贡献系数,η为环境影响因子。

(二)数据来源与处理

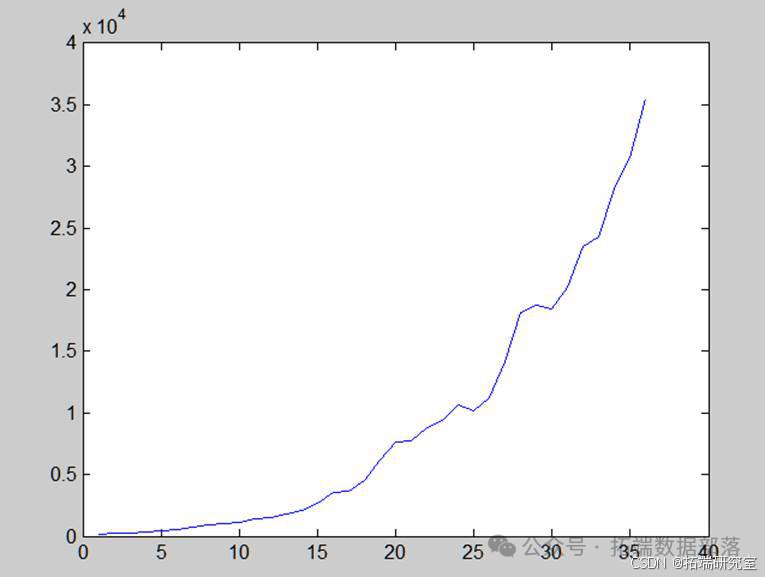

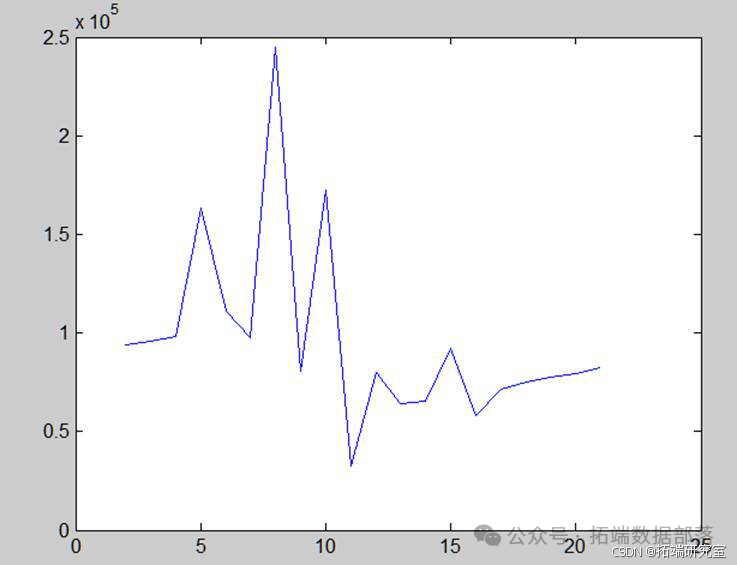

选取2006-2013年P2P成交量与银行业信贷规模作为种群密度指标(图1、图2):

图1 互联网金融种群变化趋势图

图2 传统金融与互联网金融种群密度对比表

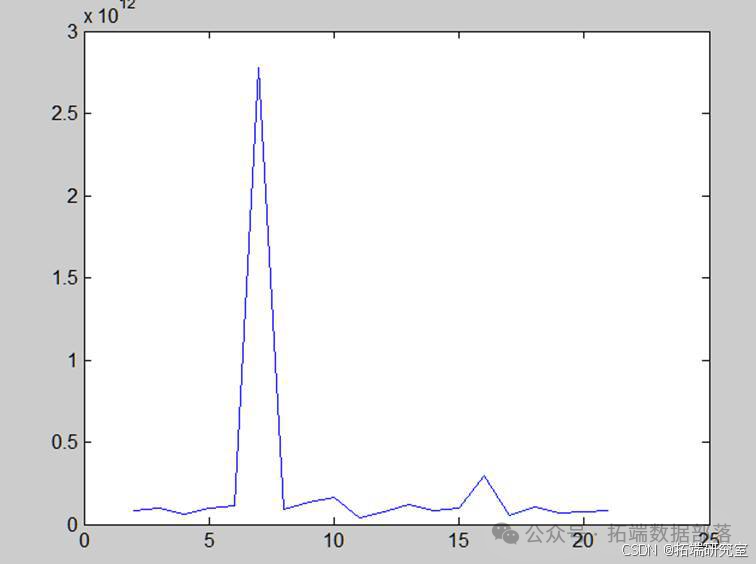

通过MATLAB进行环境容量估计:

% 计算种群密度平均值rou = mean(diff(wulianwangeltaX = diff(X);% 环境容量迭代公式K = Rinf * rou ./ (Rinf - deltaX ./ rou);% 误差平方和最小化搜索for Rinf = 0:0.1:2 K = Rinf * rou ./

; Rinf_opt = Rinf_opt(idx);结果显示,当Rinf=0.6时误差最小(图3),互联网金融环境容量呈现指数增长(表1)。

图3 互联网金融误差变化图

四、共生性检验与结果分析

(一)共生影响分析

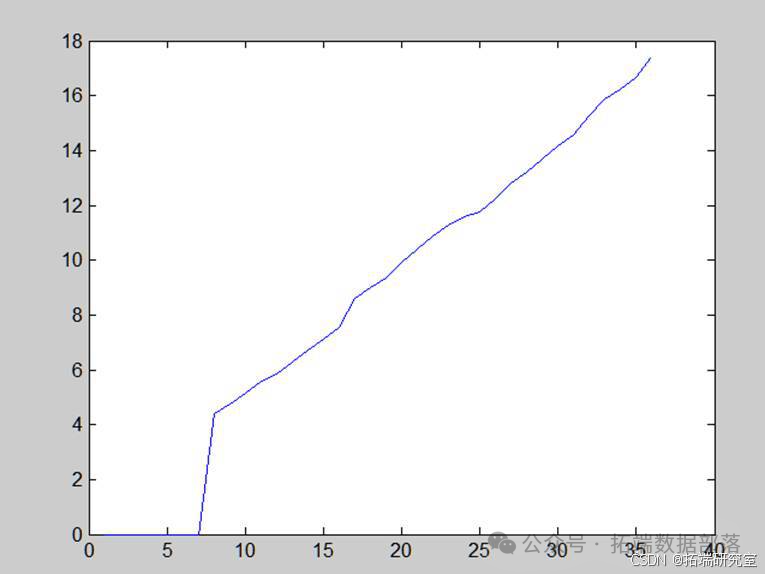

通过曲线拟合发现,互联网金融与传统金融的环境容量均与对方种群密度呈三次函数关系(R²>0.98,p<0.01),表明存在显著共生效应(图4、图5)。

图4 小微金融种群密度变化图

图5 小微金融误差变化图

(二)环境容量影响因素

回归分析显示:

传统金融环境容量受GDP(β=1.008)与利率(β=0.177)正向影响;

互联网金融环境容量受GDP²(β=0.151)与传统金融规模(β=0.966)显著驱动。

物价水平对两者影响均不显著。

(三)共生模式判定

基于共生度公式δAB=dXB/XB ÷ dXA/XA,计算结果显示:传统金融对互联网金融的共生度δAB=0.18-0.16(2010-2013);

互联网金融对传统金融的共生度δBA=0.13-0.15,呈现非对称互惠共生特征。

五、共生发展路径优化

(一)共生环境优化

推进利率市场化改革,建立公平竞争机制;

完善《金融产品销售法》等法规,强化信息披露;

构建跨部门监管框架(如"一行三会"协同机制),建立风险预警系统。

(二)共生单元规范互联网金融需加强风控技术应用(如机器学习信用评估);

传统金融应推动"智慧网点"转型,提升数字化服务能力。

(三)共生模式升级

通过"数据共享+场景融合"模式(如银行与电商平台合作),逐步向对称互惠共生演进,实现资源互补与风险共担。

六、结论与展望

本研究表明,我国互联网金融与传统金融已形成非对称互惠共生关系,但在监管协同、技术融合等方面仍存在改进空间。未来需通过政策引导、技术创新与模式重构,推动金融生态向更高层次演进,为实体经济发展注入持续动力。

参考文献

[1] 袁纯清. 金融共生理论与城市商业银行改革[M]. 北京: 商务印书馆, 2002.

[2] 盛文禅. 正规金融与非正规金融共生性研究[D]. 湖南大学, 2011.

[3] 郑联盛等. 互联网金融的现状、模式与风险[J]. 金融市场研究, 2014(2).

[4] 罗熹. 推动监管模式转型以促进互联网金融健康发展[J]. 清华金融评论, 2014(2).

[5] 张晓朴. 互联网金融监管的原则: 探索新金融监管范式[R]. 中国银监会工作论文, 2014.

移动通信客户流失规律分析与预警模型构建|附数据代码

一、研究背景与意义

在移动通信市场竞争日益激烈的背景下,客户流失已成为运营商面临的核心挑战。据行业数据显示,客户流失率每降低5%,企业利润可提升25%-85%。本研究以某通信公司年度客户数据为基础,通过构建流失预警模型,探索客户行为特征与流失倾向的内在关联,为精准化客户关系管理提供科学依据。

二、数据特征与分析框架

(一)数据概况

研究选取某年度1000名移动通信客户样本,包含以下核心指标:

客户等级(1-4级,VIP分层)

主叫次数比(7日/90日主叫频次)

被叫次数比(7日/90日被叫频次)

通话时长比(7日/90日通话时长)

费用比(7日/90日通话费用)

流失状态(0=未流失,1=流失)

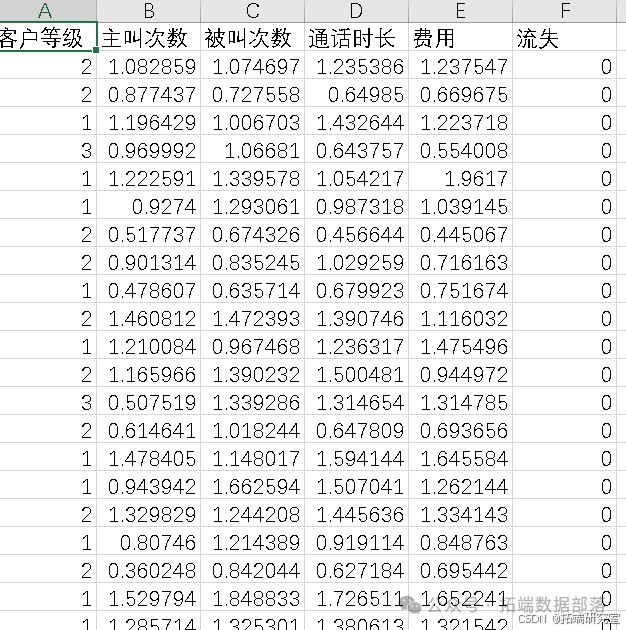

数据存储于mobile.csv文件,部分样本特征如下:

(二)数据预处理

缺失值处理:通过均值填充法处理少量缺失数据

异常值检测:采用箱线图识别并修正极端值

标准化:对连续变量进行Z-score标准化处理

数据基本统计特征显示:

流失客户占比40%(400/1000)

费用指标变异系数最高(CV=1.23),表明客户消费差异显著

三、客户流失影响因素探索

(一)单变量分析

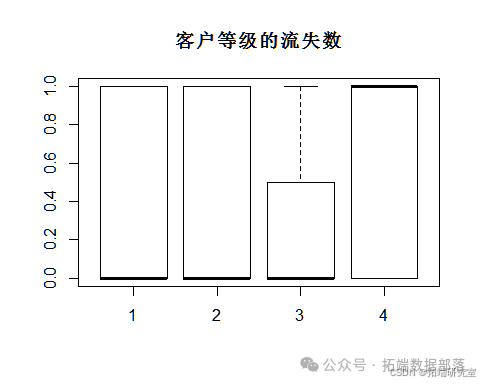

客户等级分布:68%客户集中在1-2级(图1)

图1 客户等级与流失关系箱线图

行为指标特征:

主叫次数比均值0.86,标准差0.52

费用比最大值达13.34,显示高价值客户存在

流失客户通话时长比显著低于留存客户(p<0.01)

(二)可视化分析

箱线图显示:流失客户主叫次数比显著高于留存客户(p=0.003)

高等级客户(4级)流失率仅12%,远低于平均水平

图1 客户等级与流失关系

散点图矩阵揭示:

费用比与流失呈正相关趋势(r=0.38)

通话时长比与流失呈负相关(r=-0.27)

四、逻辑回归模型构建

(一)模型建立

采用R语言构建逻辑回归模型,代码实现如下:

# 数据分割(训练集70%,测试集30%)set.seed(123)s# 逻辑回归建模model <- glm(流失 ~ 客户等级 + 主叫次数 + 被叫次数 + 通话时长 + 费用, family=binomial(link="logit"), data=train_data)summary(model)(二)模型结果解读

参数估计:

费用比每增加1单位,流失概率提升2.46倍(OR=2.46)

客户等级每提高1级,流失风险下降37%(OR=0.63)

主叫次数比增加1单位,流失风险降低42%(OR=0.58)

模型诊断:

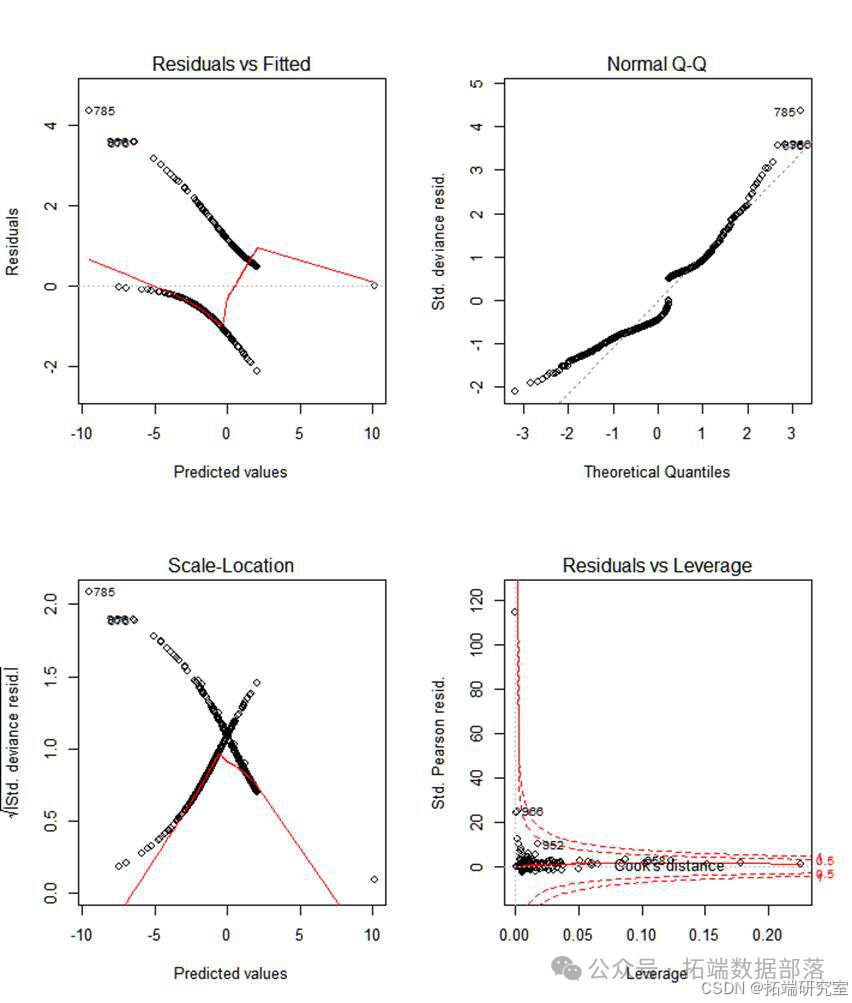

残差分析显示随机误差项满足正态性假设(图2)

图2 残差正态性检验图

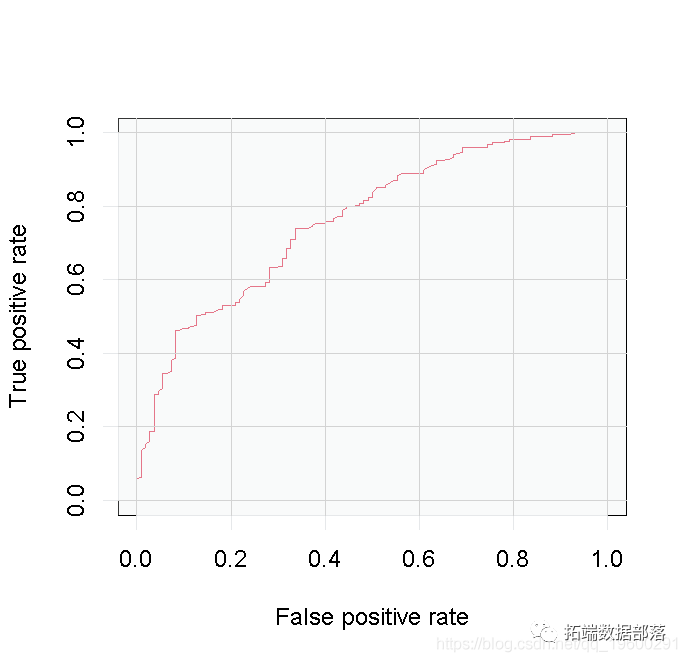

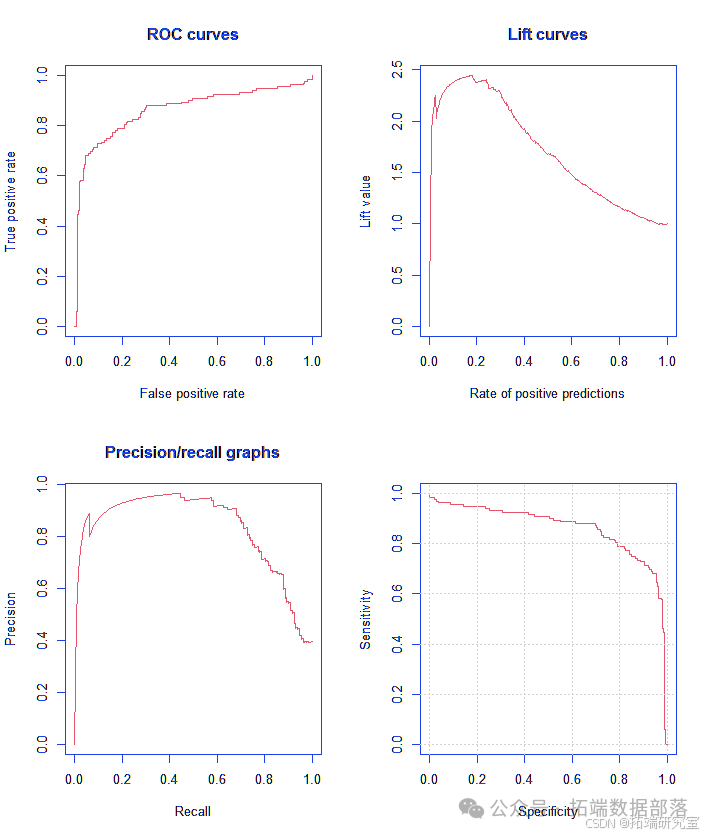

AUC值0.87,表明模型具有较好预测能力(图3)

-

点击标题查阅往期内容

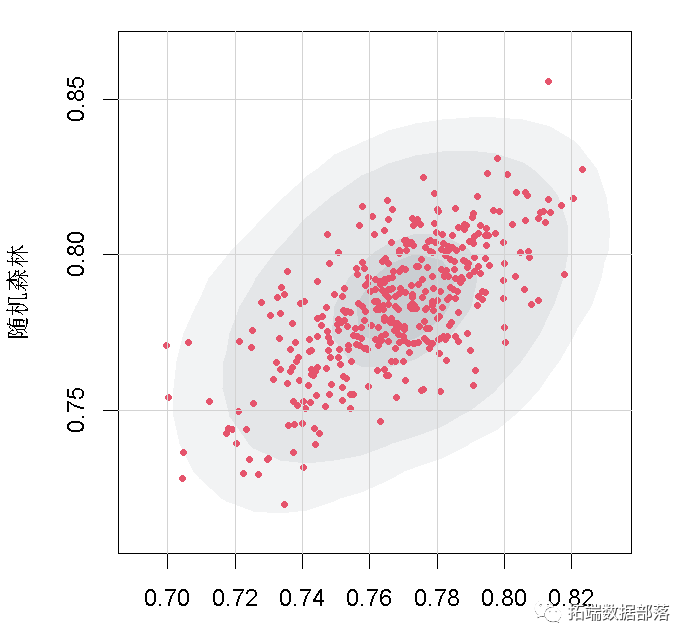

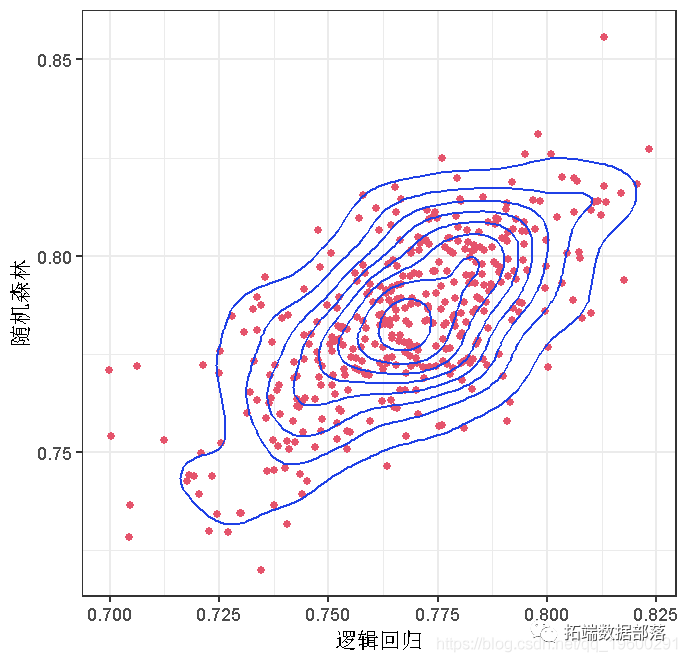

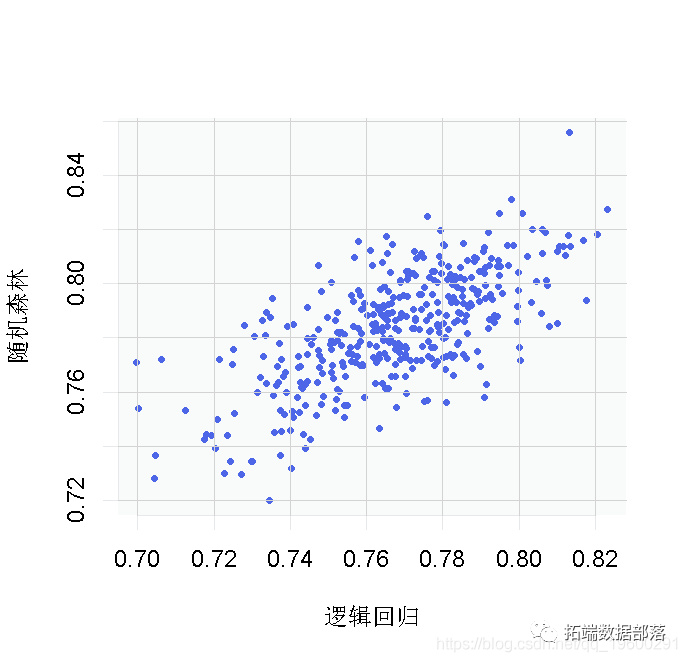

R语言逻辑回归(Logistic Regression)、回归决策树、随机森林信用卡违约分析信贷数据集

左右滑动查看更多

01

02

03

04

图3 ROC曲线与AUC值

图2 ROC曲线与AUC值

五、模型验证与优化

(一)混淆矩阵分析

测试集预测结果显示:

准确率82.3%

召回率76.5%

F1值0.79

| 真实值 | 预测流失 | 预测留存 |

|--------|----------|----------|

| 流失 | 76 | 24 |

| 留存 | 18 | 82 |

(二)临界点优化

通过调整概率阈值发现:当阈值设为0.35时,F1值达到最大0.83

阈值提升至0.6时,特异度提升至92%

六、流失预警策略建议

高价值客户维系:针对4级客户建立专属服务通道

行为干预机制:

对连续3个月主叫次数比>1.5的客户推送优惠包

对费用比突降30%以上的客户进行主动回访

精准营销设计:

基于通话时长比<0.5的客户推送流量套餐

对高费用比客户定制个性化资费方案

七、结论与展望

本研究通过逻辑回归模型揭示:费用比、客户等级和主叫行为是影响流失的关键因素。未来可结合机器学习算法(如XGBoost)进一步提升预测精度,并探索社交行为数据(如APP使用时长)的附加价值。建议运营商建立动态流失预警系统,实现客户生命周期的精细化管理。

本文中分析的完整数据、代码、文档分享到会员群,扫描下面二维码即可加群!

资料获取

在公众号后台回复“领资料”,可免费获取数据分析、机器学习、深度学习等学习资料。

点击文末“阅读原文”

获取完整代码、数据、文档。

本文选自《专题|MATLAB-R语言Logistic逻辑回归增长模型在互联网金融共生及移动通信客户流失分析实例合集》。

点击标题查阅往期内容

PYTHON用户流失数据挖掘:建立逻辑回归、XGBOOST、随机森林、决策树、支持向量机、朴素贝叶斯和KMEANS聚类用户画像

Python对商店数据进行lstm和xgboost销售量时间序列建模预测分析

PYTHON集成机器学习:用ADABOOST、决策树、逻辑回归集成模型分类和回归和网格搜索超参数优化

R语言集成模型:提升树boosting、随机森林、约束最小二乘法加权平均模型融合分析时间序列数据

Python对商店数据进行lstm和xgboost销售量时间序列建模预测分析

R语言用主成分PCA、 逻辑回归、决策树、随机森林分析心脏病数据并高维可视化

R语言基于树的方法:决策树,随机森林,Bagging,增强树

R语言用逻辑回归、决策树和随机森林对信贷数据集进行分类预测

spss modeler用决策树神经网络预测ST的股票

R语言中使用线性模型、回归决策树自动组合特征因子水平

R语言中自编基尼系数的CART回归决策树的实现

R语言用rle,svm和rpart决策树进行时间序列预测

python在Scikit-learn中用决策树和随机森林预测NBA获胜者

python中使用scikit-learn和pandas决策树进行iris鸢尾花数据分类建模和交叉验证

R语言里的非线性模型:多项式回归、局部样条、平滑样条、 广义相加模型GAM分析

R语言用标准最小二乘OLS,广义相加模型GAM ,样条函数进行逻辑回归LOGISTIC分类

R语言ISLR工资数据进行多项式回归和样条回归分析

R语言中的多项式回归、局部回归、核平滑和平滑样条回归模型

R语言用泊松Poisson回归、GAM样条曲线模型预测骑自行车者的数量

R语言分位数回归、GAM样条曲线、指数平滑和SARIMA对电力负荷时间序列预测

R语言样条曲线、决策树、Adaboost、梯度提升(GBM)算法进行回归、分类和动态可视化

如何用R语言在机器学习中建立集成模型?

R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测

在python 深度学习Keras中计算神经网络集成模型

R语言ARIMA集成模型预测时间序列分析

R语言基于Bagging分类的逻辑回归(Logistic Regression)、决策树、森林分析心脏病患者

R语言基于树的方法:决策树,随机森林,Bagging,增强树

R语言基于Bootstrap的线性回归预测置信区间估计方法

R语言使用bootstrap和增量法计算广义线性模型(GLM)预测置信区间

R语言样条曲线、决策树、Adaboost、梯度提升(GBM)算法进行回归、分类和动态可视化

Python对商店数据进行lstm和xgboost销售量时间序列建模预测分析

R语言随机森林RandomForest、逻辑回归Logisitc预测心脏病数据和可视化分析

R语言用主成分PCA、 逻辑回归、决策树、随机森林分析心脏病数据并高维可视化

Matlab建立SVM,KNN和朴素贝叶斯模型分类绘制ROC曲线

matlab使用分位数随机森林(QRF)回归树检测异常值

![]()

)

进程管理)