1.区间估计

(1)基本概念

由于统计量的性质,每次取样的区间都是不一样的

我们希望可靠度尽可能的高的同时精度也尽可能的高,但往往这两者是矛盾的,不可以同时得到,于是我们希望在保证可靠度的基础上来使精度尽可能高。

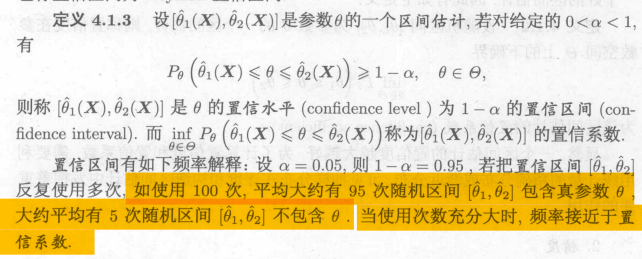

对于置信区间的解释:

则为使用100次,平均大约有95次随机区间包含真实未知参数

,大约有5次随机区间

不包含真实未知参数

。

(3)进行区间估计的方法

a.Neyman置信区间(枢轴变量法)

b.Fisher信仰推断法

c.容忍区间,容忍限

d.Bayes方法

2.正态总体的枢轴变量法

如何寻找枢轴变量:

a.寻找待估参数的一个优良的点估计(一般是UMVUE)

b.构造优良的点估计和待估参数的一个函数,该函数的分布与待估参数无关。

说明:

由于分布与待估参数无关,那么很容易计算概率并与置信水平比较。

由于是优良的点估计和待估参数的一个函数,那么可以将待估参数移到不等式中间,于是不等式两边就都是统计量。

单正态总体:

总体服从正态分布,样本i.i.d正态分布

(1)单正态总体均值的估计

此时总体不必正态。

由于概率是对称的,所以取对称区间是区间最短,即精度最高的

(2)单正态总体方差的估计

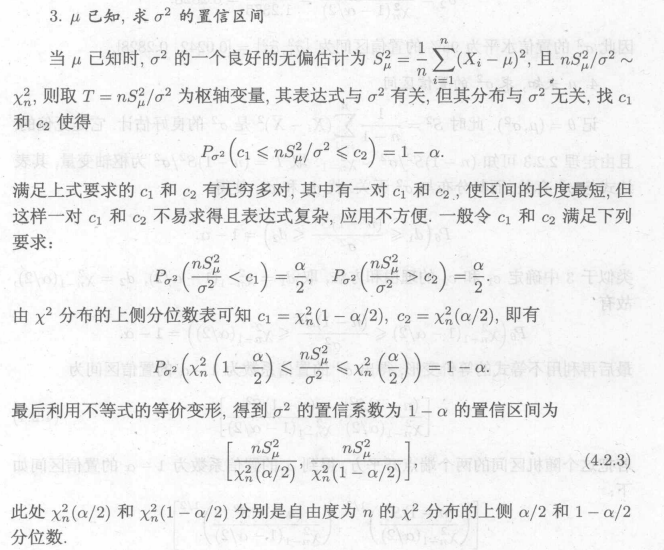

n个标准正态分布的和

的分布

两个正态总体的区间估计:

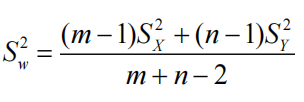

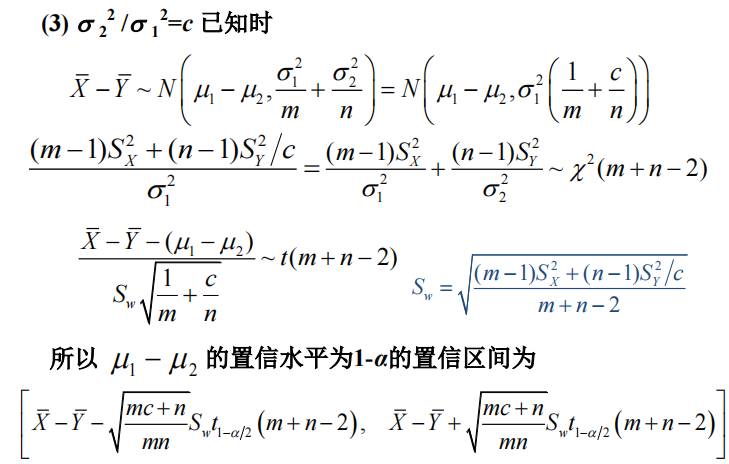

总体之间独立,样本之间独立

(1)均值差的区间估计

最后一种情况总体不必正态。

m=n的情况下使用如上方法是不合理,因为不知道X与Y的对应关系,如果知道,那么就可以

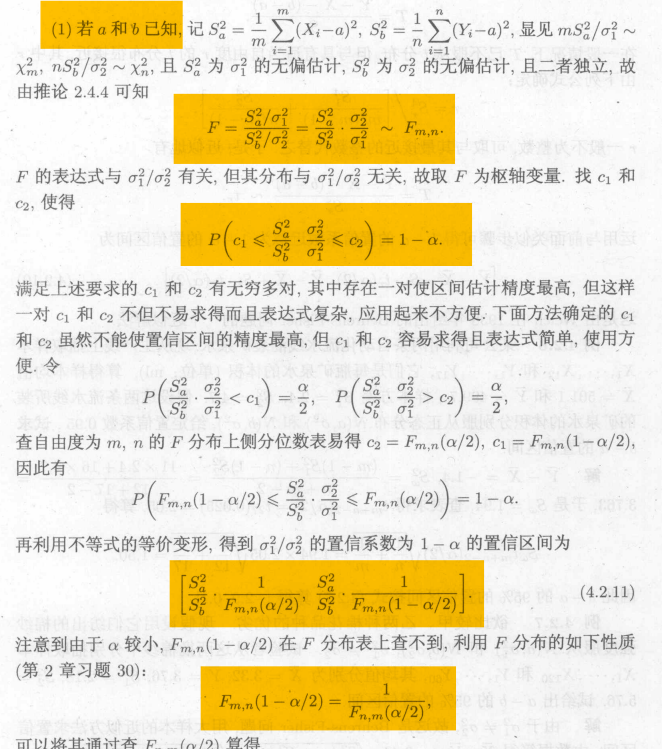

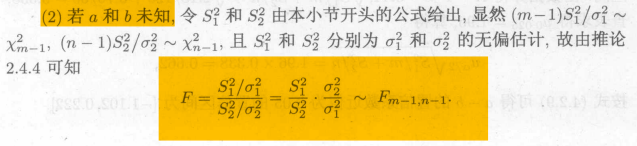

(2)方差比的区间估计

均值的置信限:

上限和下限

单正态总体均值和双正态总体均值差的总结:

均值/均值差d,其中d根据情况不同

对于置信限:只需要将改为

即可,

即为:

上限:

下限:

此时总体不必正态。

双正态总体是同样的。

同时均值是比方差更加敏感的

3.非正态总体的枢轴变量法

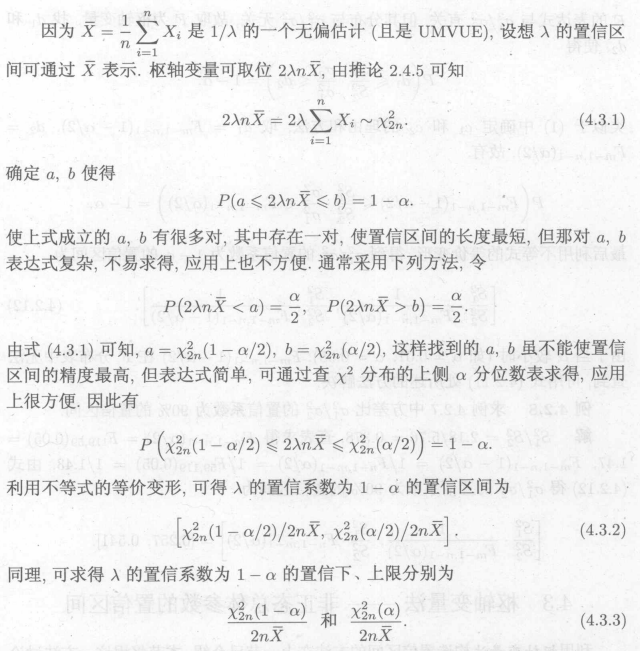

(1)指数分布

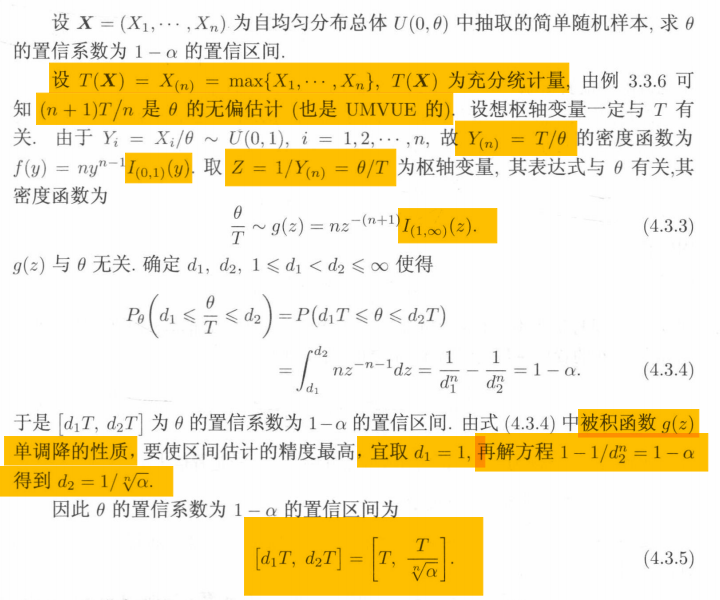

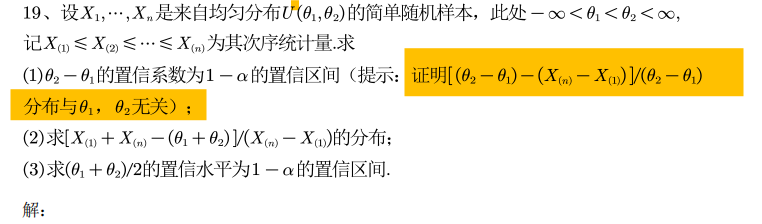

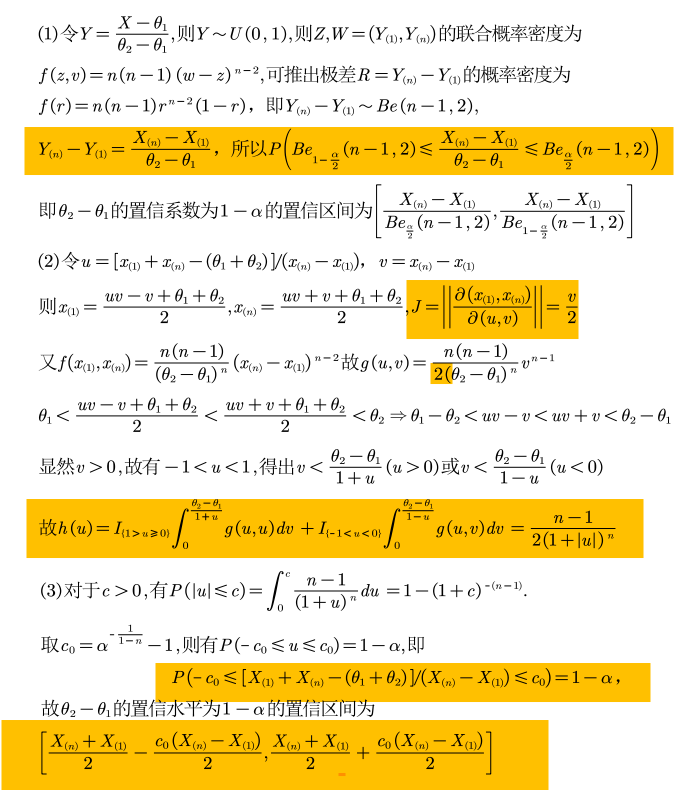

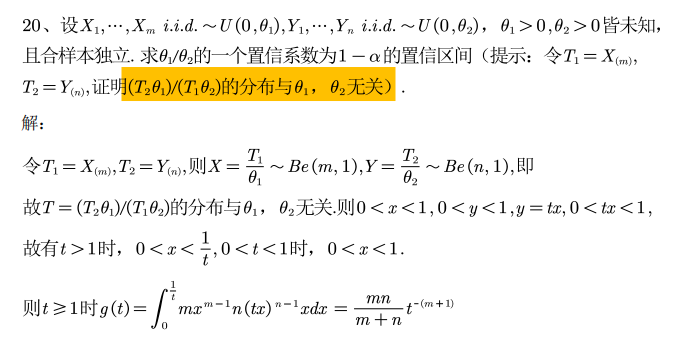

(2)均匀分布

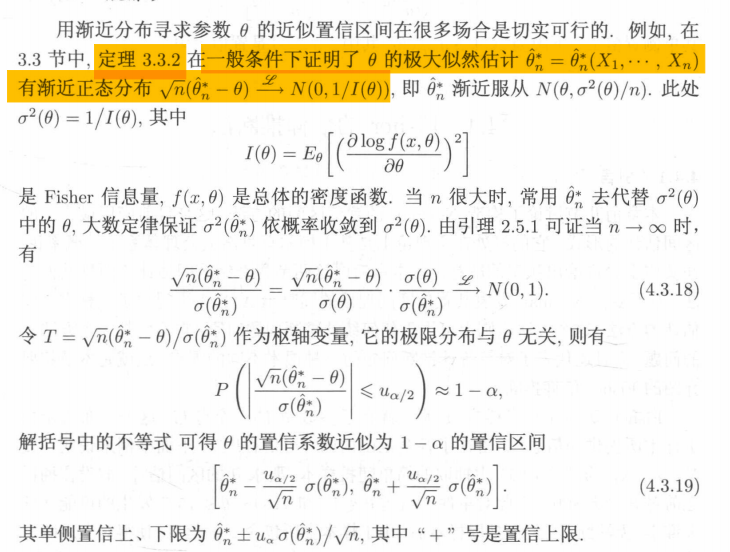

(3)大样本方法

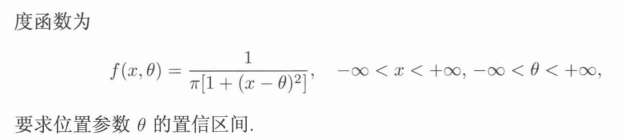

a.柯西分布

![]()

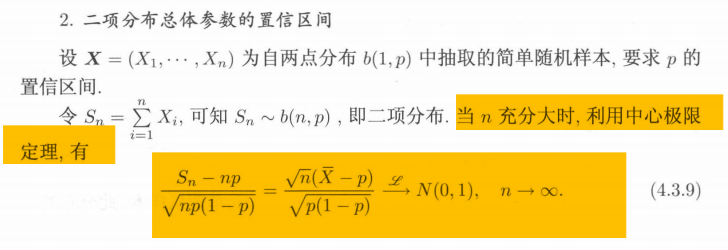

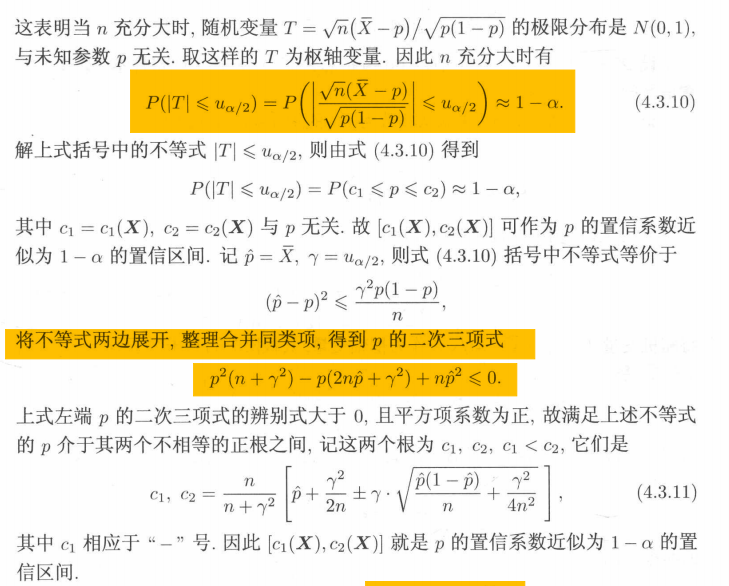

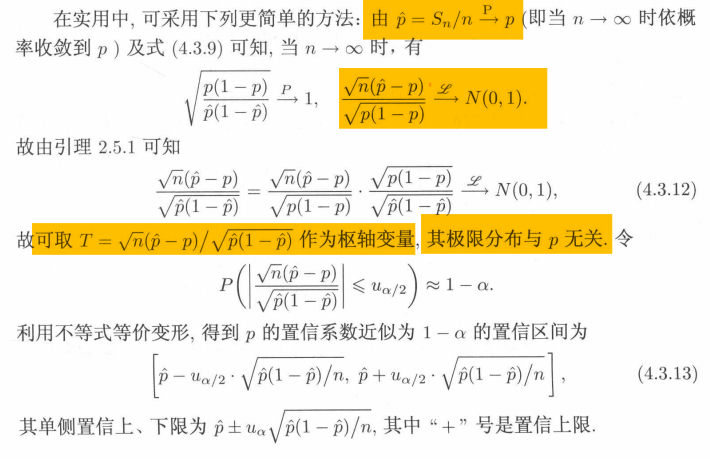

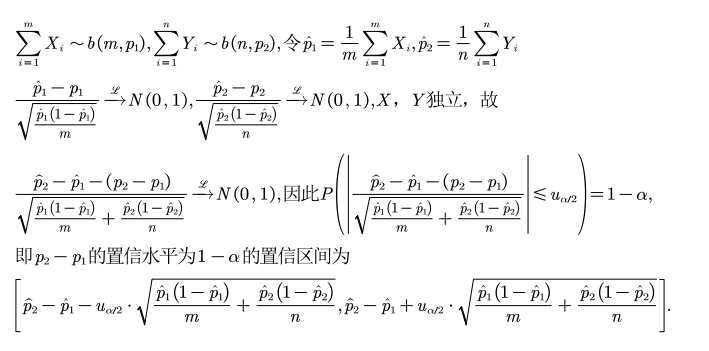

b.二项分布

上面的区间精度更高

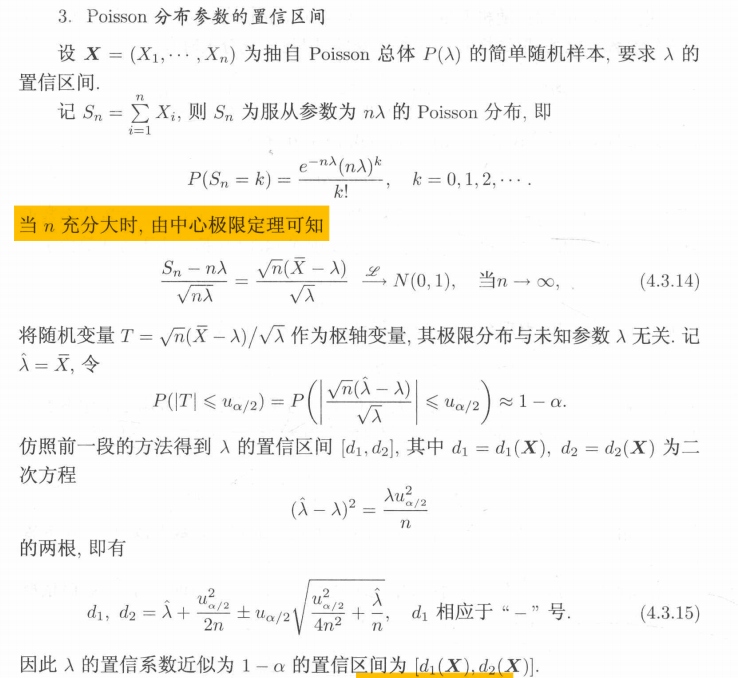

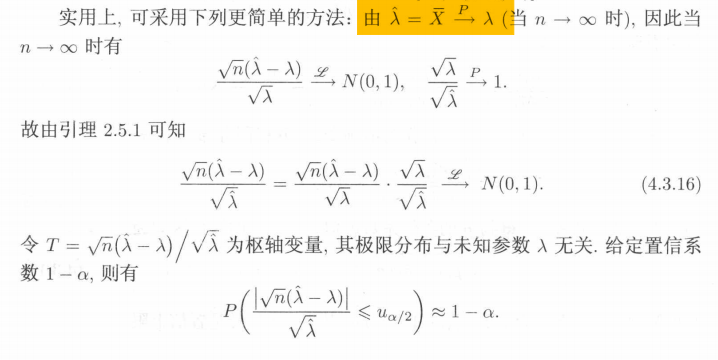

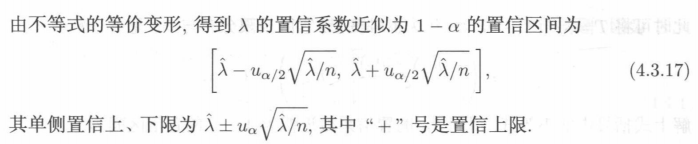

c.泊松分布

此时需要更多的样本,因为进行了两次近似

d.一般情况下

相关例题:

例1:

指数族的自然形式

例2:

下限是大于等于号,但是未知参数在分母,所以得先小于

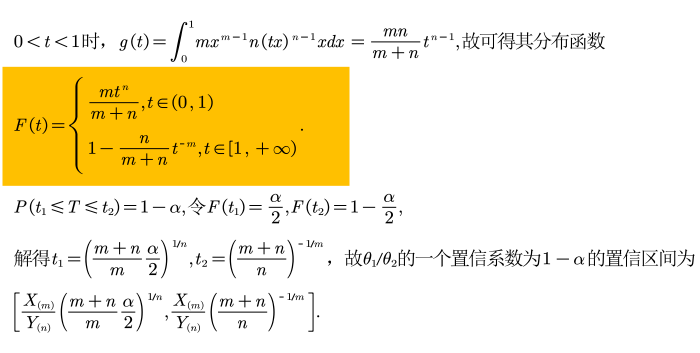

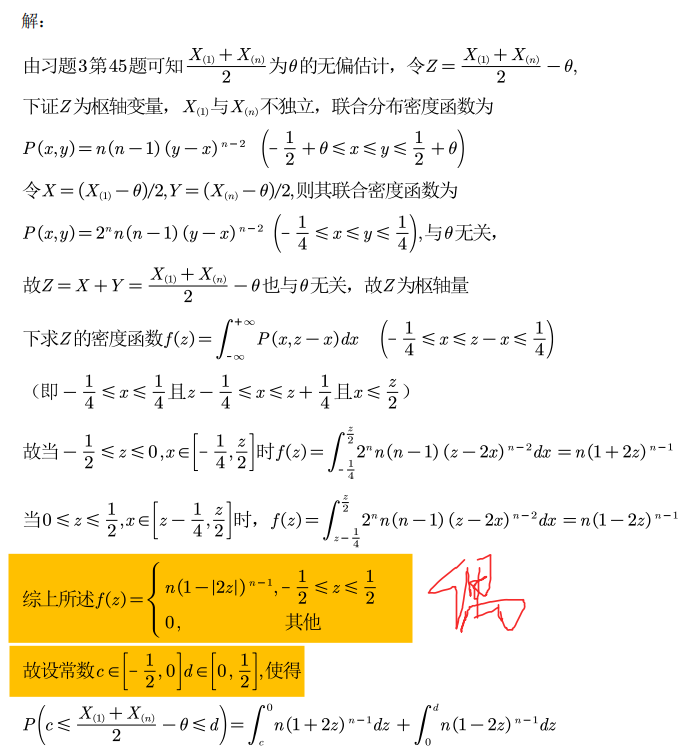

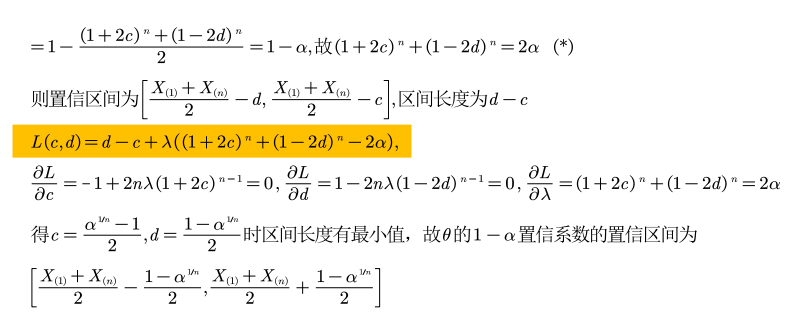

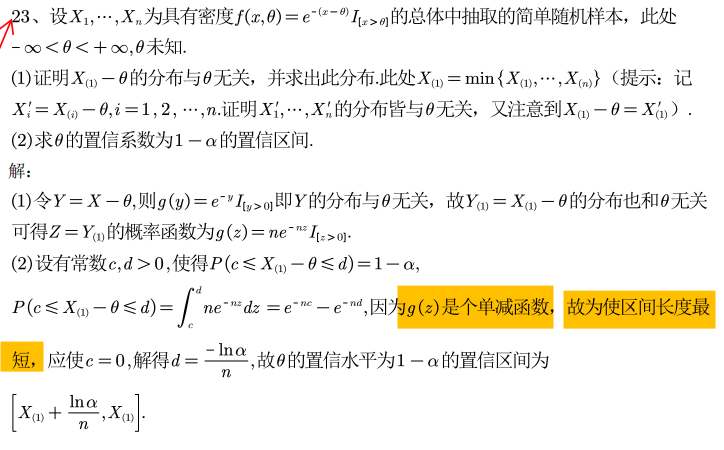

例3:

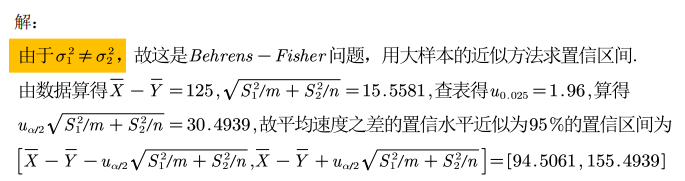

不等且未知

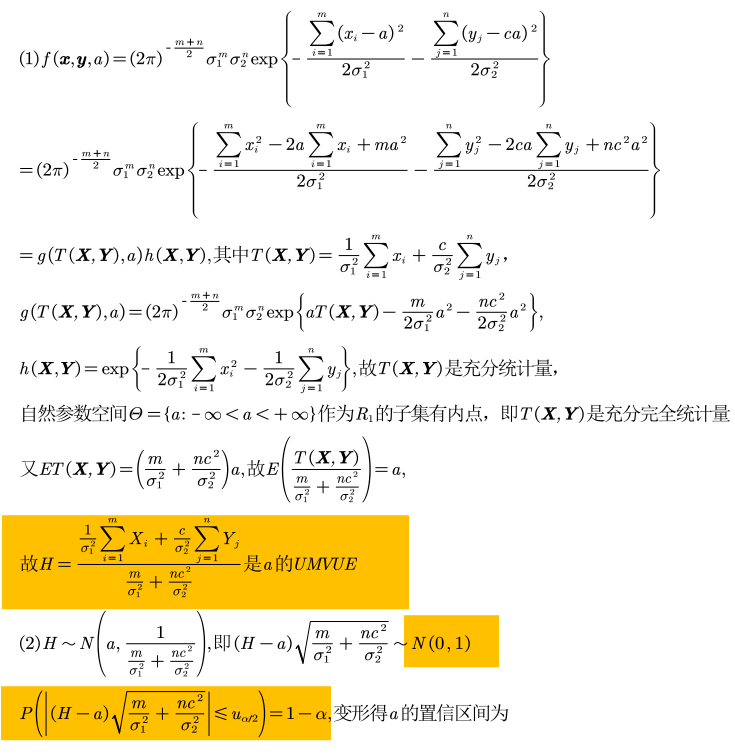

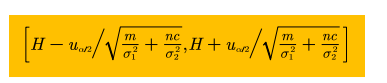

例4:

例5:

例6:

例7:

例8:

例9:

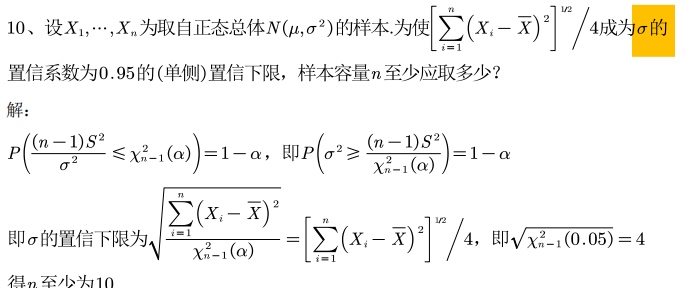

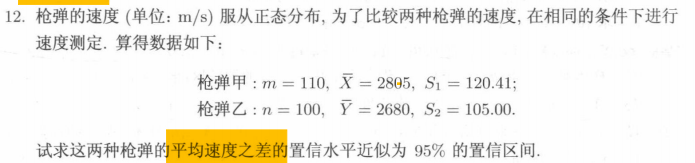

例10:

的语法着色文件)

)